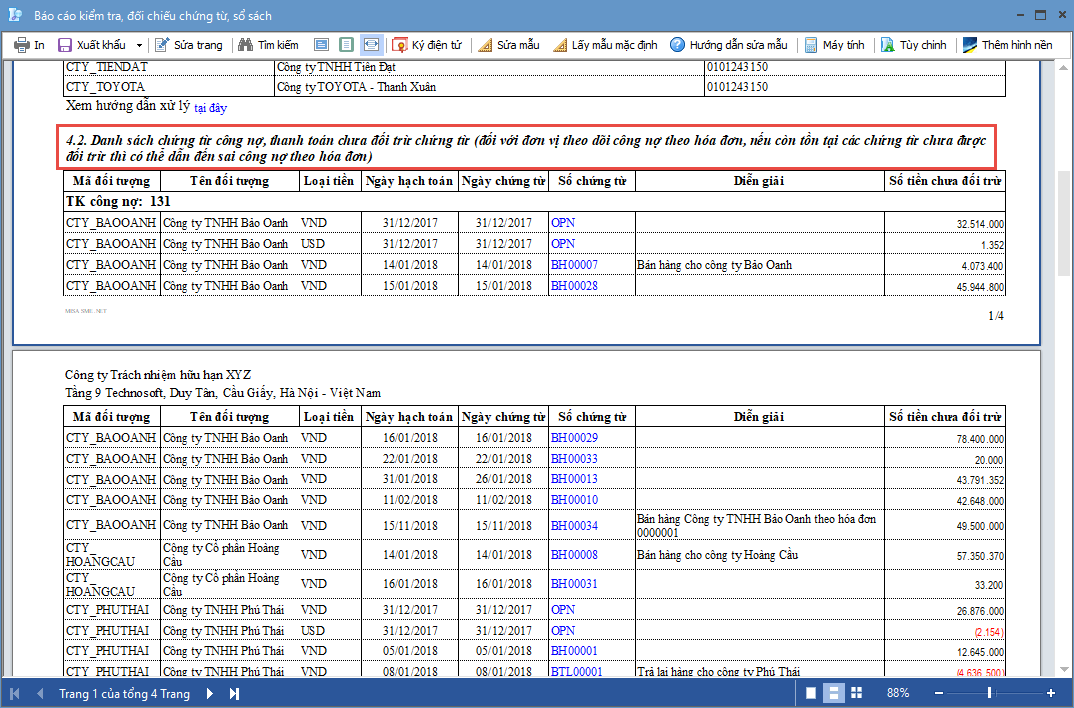

4.2. Danh sách chứng từ công nợ, thanh toán chưa đối trừ chứng từ (đối với đơn vị theo dõi công nợ theo hóa đơn)

Hướng dẫn

Đối

với đơn vị theo dõi công nợ theo hóa đơn, nếu còn tồn tại các chứng từ

chưa được đối trừ thì có thể dẫn đến sai công nợ theo hóa đơn. Trường hợp trong kỳ còn có các chứng từ công nợ, thanh toán của cùng một đối tượng chưa được đối trừ với nhau, chương trình sẽ hiển thị báo cáo thể hiện chi tiết danh sách các chứng từ này.

Nguyên nhân thường gặp:

1. Đơn vị thu tiền, chi trả tiền trước khi xuất hóa đơn, sau khi xuất hóa đơn không thực hiện đối trừ chứng từ thanh toán với chứng từ công nợ.

2. Thực hiện thu/chi tiền bằng các chứng từ thu/chi thông thường mà không sử dụng chứng từ thu tiền khách hàng, trả tiền nhà cung cấp và sau đó không thực hiện đối trừ với chứng từ công nợ.

Giải pháp:vào phân hệ Mua hàng hoặc Bán hàng, chọn Đối trừ

chứng từ, và thực hiện đối trừ chứng từ theo từng đối tượng khách hàng/nhà cung

cấp mà báo cáo liệt kê.

Xem hướng dẫn đối trừ chứng từ công nợ của khách hàng tại đây.

Xem hướng dẫn đối trừ chứng từ công nợ của nhà cung cấp tại đây.

Lưu ý:

Các chứng từ công nợ nếu thực tế chưa được thanh toán, thì mặc dù được liệt kê trên báo cáo nhưng không phải là sai sót.

Các chứng từ thanh toán trả trước, nếu thực tế chưa phát sinh công nợ mua, bán, thì mặc dù được liệt kê trên báo cáo nhưng không phải là sai sót.